Přehled

Průměrný skutečný rozsah (Average True Range ATR) je indikátor, který měří volatilitu a který vyvinul J. Welles Wilder. Stejně jako většinu svých indikátorů navrhl Wilder ATR s ohledem na komodity a denní ceny. Komodity jsou často volatilnější než akcie. Byly často předmětem gapů a limitních pohybů, které nastávají, když komodita otevře nahoru nebo dolů o svůj maximální povolený pohyb pro danou seanci. Vzorec pro volatilitu založený pouze na rozpětí high-low by nedokázal zachytit volatilitu způsobenou gapem nebo limitními pohyby. Wilder vytvořil Průměrný skutečný rozsah, aby tuto "chybějící" volatilitu zachytil. Je důležité si uvědomit, že ATR neposkytuje údaj o směru ceny, pouze o volatilitě.

Wilder uvádí ATR ve své knize New Concepts in Technical Trading Systems (Nové koncepty v technických obchodních systémech) z roku 1978. V této knize jsou také uvedeny Parabolic SAR, RSI a koncept směrového pohybu (ADX). Přestože byly Wilderovy indikátory vyvinuty ještě před nástupem počítačového věku, obstály ve zkoušce času a jsou stále velmi oblíbené.

Popis

Wilder začal s konceptem nazvaným Skutečný rozsah (True Range TR), který je definován jako největší z následujících:

- Metoda 1: aktuální vysoká cena minus aktuální nízká cena

- Metoda 2: aktuální vysoká cena minus předchozí zavírací cena (absolutní hodnota).

- Metoda 3: aktuální nízká minus předchozí zavírací cena (absolutní hodnota).

Absolutní hodnoty se používají k zajištění kladných čísel. Wilder se přece jen zajímal o měření vzdálenosti mezi dvěma body, nikoliv o směr. Pokud je maximum aktuálního období vyšší než maximum předchozího období a minimum je nižší než minimum předchozího období, pak se jako skutečný rozsah (True Range) použije rozpětí maxima a minima aktuálního období. Jedná se o vnější den, který by pro výpočet TR použil metodu 1. To je poměrně jednoduché. Metody 2 a 3 se používají v případě, že existuje gap nebo vnitřní den. Ke gapu dochází, když je předchozí zavírací den vyšší než aktuální vysoká cena (což signalizuje potenciální gap dolů nebo limitní pohyb) nebo když je předchozí zavírací den nižší než aktuální nízká cena (což signalizuje potenciální gap nahoru nebo limitní pohyb). Obrázek níže ukazuje příklady, kdy jsou vhodné metody 2 a 3.

Více informací o tomto indikátoru a jeho obchodních signálech najdete zde.

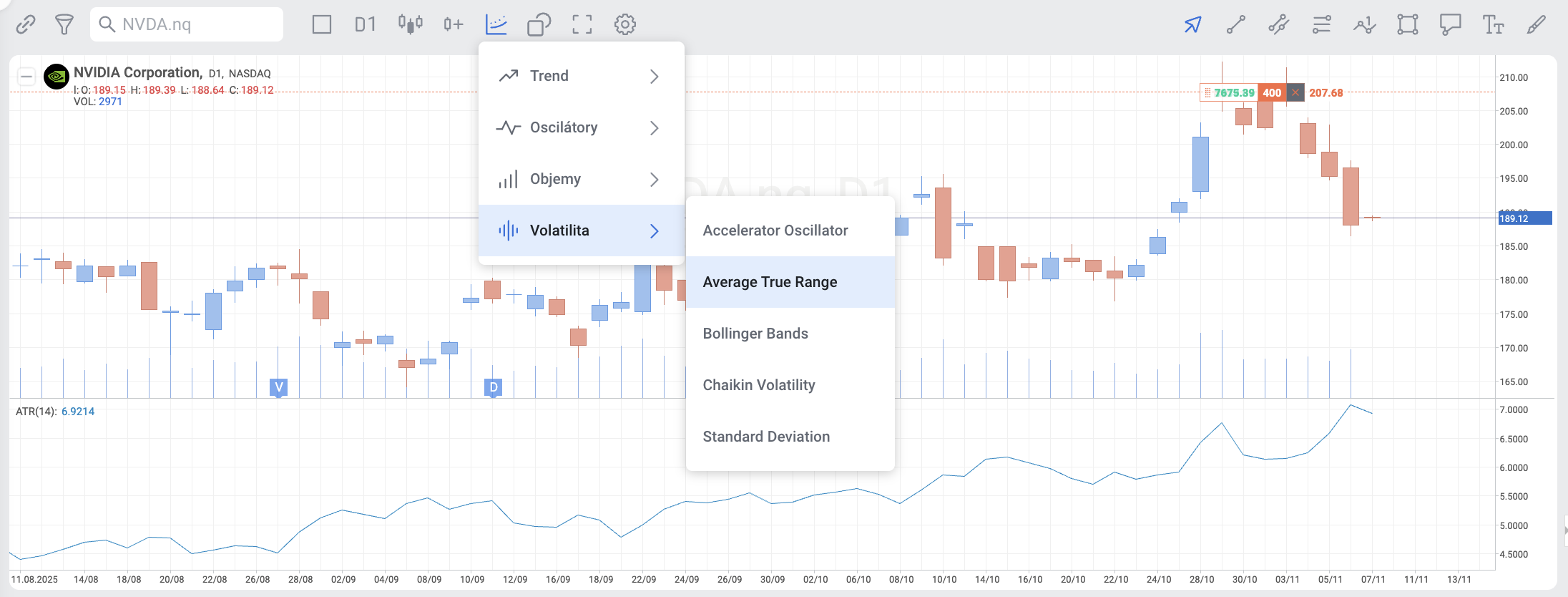

Nastavení v grafu

Nastavení ve strategiích

Average True Range lze použít jak samostatně, tak společně s dalšími indikátory v nástroji pro tvorbu strategií.